PSD2 – Regulatory Sandbox (RSB)

A Regulatory Sandbox definíciója

- A tagállami hatósági felügyelet szervezésében és irányításával,

- Új pénzpiaci innovatív termék, szolgáltatás, üzleti modell, elszámolási mechanizmus

- Éles tesztelését segíti elő

- Piaci viszonyok között, valós ügyfeleken,

- Megfelelő fogyasztóvédelemmel,

- Rugalmas szabályozási háttérrel ,

- Biztonságosan: a szolgáltatóra nézve is jogkövetkezmény nélkül.

Az Európai Parlament hozzáállása

- május: Európai Parlament 13 oldalas nyilatkozata

- RSB-vel kapcsolatos ajánlások:

- Mielőbb el kell indítani minden tagállamban a Regulatory Sandbox intézményét.

- A tagállami hatóságok legyenek proaktívak és előrelátók az új belépőkkel és a régi szereplőkkel egyaránt.

- Teremtsék meg a dialógust a piaci szereplőkkel.

- Növelje a hatóság a saját technológiai szakértelmét is.

- A tagállami hatóságok dolgozzanak össze egymással egy megfelelő Fintech technológiára alkalmas „stress-testing” eszköztár kialakításában, amelyekkel a kockázatokat monitoringolni, csökkenteni lehet.

RSB céljai, előnyei

- Jogi bizonytalanságok csökkentése.

- A „tesztelés-tanulás” megközelítés alkalmazása.

- Alacsonyabb bevezetési költség az új termékekre vonatkozóan.

- Gyorsabb eljárás, mint szabályozás idegen termék normál bevezetése.

- Nem kell minden jogszabálynak megfelelni,konzekvenciáknélkül tesztelhetnek, sikertelen tesztelés esetén sincs következmény .

- A Felügyelet és az Innovátor közötti Dialógus által új szabályok kialakítása az új termékekre, üzleti modellekre.

- A befektetők hozzáférésének növelése.

RSB jellemzői

- Előre rögzített korlátozások beépítése az intézménybe: Meghatározott limitek: ügyfelek számában, vállalható kockázat nagyságában, stb…). Kivételeket előre fixálni kell.

- Supervisor bevonása a kommunikációba,tesztelésbe.

- Egyéni tanácsadás az Innovátor részére: A Felügyelet megvizsgálja a tesztelendő termék kapcsán a megfelelőséget, hiányokat, minimálisan releváns szabályokat.

- Szükség esetén mentességet ad vagy módosítja az aktuális szabályokat ahhoz, hogy tesztelhető legyen a termék. – akár túlzott nehézkedés miatt is módosíthat, de az alapvető törvényességet be kell tartani.

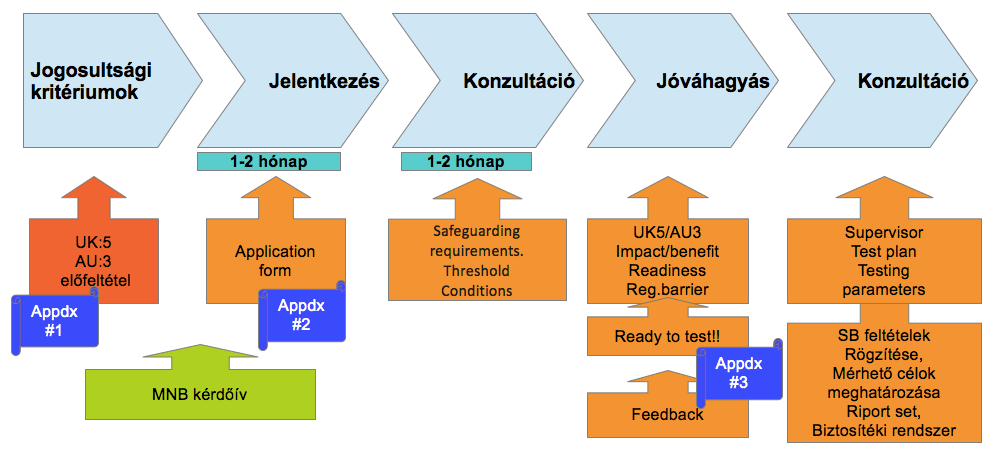

RSB-UK folyamata – I.

RSB eligibility criteria – UK

- The firm is in scope

- The idea is a genuine innovation

- There is a consumer benefit

- There is a need for sandbox, including which tool and why

- The firm is ready for testing

RSB eligibility criteria – AU-NSW

- Impact: showing potential to create significant economic, social and environmental benefits

- Readiness: ready to be implemented – NO idea phase

- NSW Regulations are the primary barrier. – (23 August 2017: kifejezetten liszensz nélküli FinTech cégeket kerestek a programba)

- Solution or idea? – need to have a solution, not the final version, but Minimal Viable Product

- Clearly identify the regulations /why they are a barrier to you delivering your innovation

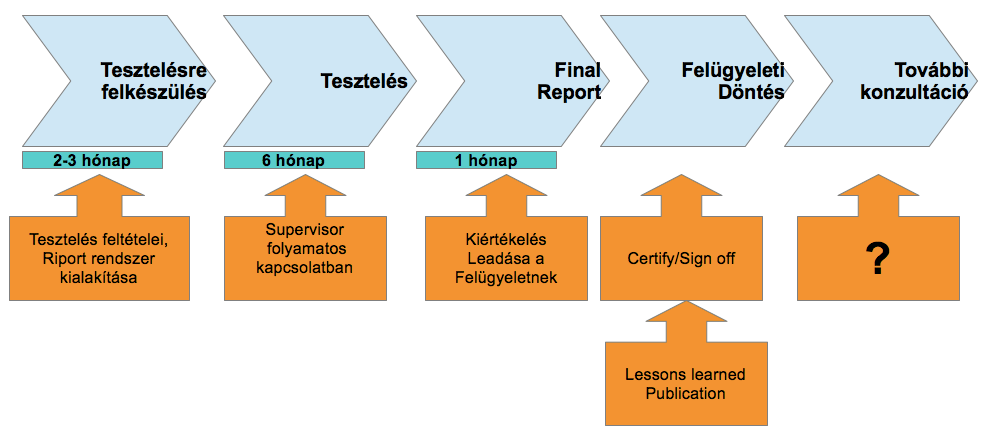

RSB-UK folyamata – II.

RSB UK: első cégek a teszten

- 1. csoport: 2016.JÚL jelentkezés – teszt befejezése 2017.MÁJ.

- 69 cégből 23 fogadta el a feltételekt/választottak ki

- 18 jutott el és fejezte be a tesztelést

- A Felügyelet várja a cégek javaslatait, terveit a piacra lépéssel, normál üzemeléssel kapcsolatban

- A Felügyelet részéről folyamatba van a szükséges engedélyek kiadása és szabályozási rendszer módosítása

- 2. csoport: 2017. JAN jelentkezés – teszt befejezése 2017.NOV.

- 77 cég jelentkezett – 31 megfelelt a kritériumoknak

- 24 cég indulhat a teszteléssel

- 3. csoport: 2017. JÚN jelentkezés lezárva – teszt indítása 2017 NOV,teszt befejezése 2018. MÁJ

Hol tart az MNB?

MNB kérdőív 2017. június + szept.

Kérdések:

- Milyen típusú FinTech újításokat alkalmaz/tesztel jelenleg, illetve milyen típusokat tart kivitelezhetőnek az elkövetkező 5 évben? Ezek közül melyiknél szembesül szabályozási akadállyal?

- Az Ön cége szerint mennyire támogató a jelenlegi Európai uniós jogszabályi környezet a FinTech újítások adaptációjával kapcsolatban?

- Az Ön cége szerint mennyire támogató a jelenlegi hazai jogszabályi környezet a FinTech újítások adaptációjával kapcsolatban?

- Milyen típusú FinTech újításokat tesztelne egy regulatory sandboxban/ Innovation Hub keretében?

- A következő megoldások mennyiben segítenék a FinTech innovációk mihamarabbi piacra kerülését? Értékelje őket egyenként!

- a szabályozók és a felügyeleti hatóságok aktív bevonása a különböző piaci szereplők (főleg bankok) és az új belépők közötti verseny vagy együttműködés előmozdítása érdekében

- Innovation Hub bevezetése (az Innovation Hub egy olyan, a szabályozó és a felügyelő hatóság által biztosított platform, ahol a fintech cégek iránymutatást kaphatnak a jogszabályok alkalmazásával kapcsolatban, illetve egy közös fórumot teremt a résztvevő cégeknek is.)

- egy ún. „regulatory sandbox” keretrendszer kialakítása

- teljeskörű információs portál felállítása