PSD2 – Kezdőknek: Alapinformációk

A 2016 januárjában hatályba lépett a payment services (PSD2) irányelv,amely egységesíteni kívánja az európai bankpiacot és egyben gyorsítani akarja a technológiai fejlődést , fokozni a versenyt új szereplők (Fintech cégek) piacra történő beengedésével.

Szűkebb értelemben a PSD2 arra kötelez minden európai pénzintézetet, hogy hozzon létre szabványos, nyílt hozzáférést biztosító API-t (Application Programming Interface), amelynek segítségével különböző harmadik felek is hozzáférhetnek a banki ügyfelek egyes adataihoz illetve pénzforgalmi tranzakciókat indíthatnak. Az adatok segítségével ezek a szolgáltatók felépíthetik saját szolgáltatásaikat.

A PSD2 két szolgáltatás indítását irányozta elő minden tagállamban:

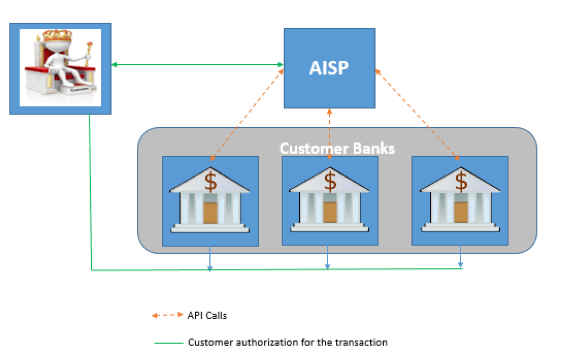

AISP – 2018.01.13-tól

- Számlainformációkat összesítő szolgáltatók/Account Information Service Provider a fogyasztók nevében és felhatalmazásával az ügyfél számlainformációit (tranzakciók, egyenlegek, stb…) összegyűjtheti több banktól is. A bank és az ügyfél közé beépült harmadik fél (third party payment service providers (TPPs) az adatokra építkezve a konszolidált adatok megjelenítésén túl további egyedi szolgáltatást nyújthat/találhat ki az ügyfélnek.

- Harmadik fél bármely Fintech cég, vagy konkurens bank vagy más piacokról ismert hagyományos szereplő (Apple,

- Facebook, Amazon, Tesco, Vodafon, Samsung, stb…) lehet.

Az AISP szolgáltatóval szembeni feltételek:

- Alaptőke követelmény: nincs

- Szakmai felelősségbiztosítás

- Informatikai biztonsági szabályzat

- 3 éves üzelti terv, tulajdonodsi struktúra, management bemutatása és szakmai megfelelőség igazolása

- Külön adatvédelmi felelős megnevezése

- Adatgyűjtési, feldolgozási, adatkezelési szabályzat bemutatása

- Vállalatirányítási rendszerek bemutatása (CRM, core system, stb…)

- Független IT audit eredményének bemutatása

Ajánlott cikk

Hasznos linkek:

- Data set

- A PSD2 lényege 2 perc alatt (YouTube)

- Siva Dorai: PSD2 Directive and trend of API Banking (LinkedIn)

- A fintech forradalom nyertesei (HWSW)

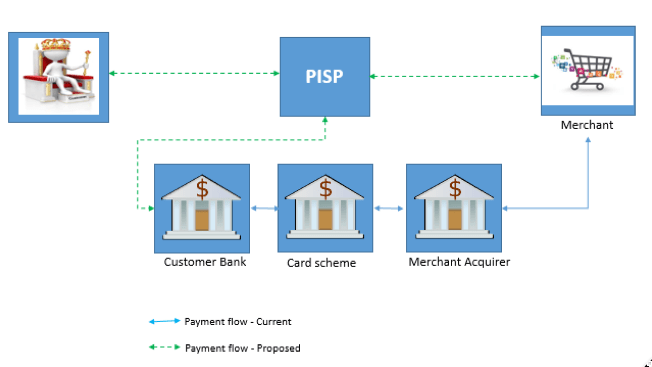

PISP – 2019 Q1-től

- Fizetéskezdeményezési Szolgáltatók/Payment Initiation Service Provider beadhatják engedélykérelmüket a tagállam Felügyeletéhez, amely által banki tranzakciós díj nélkül, a fogyasztók nevében és felhatalmazásával online fizetéseket kezdeményezhetnek. A számlavezető bank nyilvánossá teszi a számlavezető rendszere adatbázisához hozzáférést biztosító nyílt szabványokon alapuló felületét (API: Application Programming Interface). Ezen a nyilvános API-n keresztül különböző Fintech cégek, konkurens bankok is hozzáférhetnek az ügyfelek személyes adataihoz az ügyfél megfelelő felhatalmazása esetén.

PISP – A szolgáltatóval szembeni feltételek:

- Alaptőke követelmény: min 50.000 EUR

- Szakmai felelősségbiztosítás

- Partneri kapcsolatok, szerződések bemutatása

- Adatgyűjtési, feldolgozási, adatkezelési szabályzat bemutatása

- Vállalatirányítási rendszerek bemutatása (CRM, core system, stb…)

- Minden egyéb belső szabályzat bemutatása

- Belső ellenőrzési metódus és szabályzat bemutatása

- Informatikai biztonsági szabályzat

- Krízis és incidens kezelési szabályzat bemutatása

- Fejlett riport rendszer

- Fraud riporting rendszer bemutatása

- Független IT audit eredményének bemutatása

Ajánlott cikk:

2018. január 13-i indulást nagyban nehezítheti, hogy az egyes tagállamok felkészülése eltérő, illetve bizonyos szabályozási kérdésekben az Európai Bizottság szintjén is még mindig vannak nyitott kérdések.

Jelenlegi meglátások szerint nem fog elindulni januárban a PSD2.