A digitális gazdaság súlya a magyar nemzetgazdaságban

A hazai IKT szektor nemzetgazdasági súlyának bemutatása az új digitális technológiák figyelembevételével

2019. november

Főbb megállapítások

- Az elmúlt 5 évben több mint 20 százalékkal, 6 ezer milliárd forintra nőtt az IKT szektor által közvetlenül és közvetve megtermelt bruttó hozzáadott érték (GVA), ezzel az ágazat – a multiplikátor hatásokat is figyelembe véve – a teljes magyar GVA mintegy 20%-át adja;

- Szakértői becslés szerint [1] a statisztikai számbavételi módszerekkel mérhető IKT szektoron egyre inkább túlmutató digitális gazdaság már ma is a teljes GDP legalább 25%-át adja, ha figyelembe vesszük a nem IKT cégek (pl. autógyárak, feldolgozóipari üzemek, pénzügyi szolgáltatók, online kereskedelemmel foglalkozó vállalkozások, IT-tanácsadók, SSC-k stb.) házon belüli, folyamatosan bővülő digitális fejlesztéseit;

- A digitális gazdaság ezért a teljes nemzetgazdaság motorjává válhat: az új technológiák (5G, IoT, MI, blockchain, cloud, stb.) gyors bevezetése a modellszámítás szerint 2023-ra éves szinten csaknem 4 ezer milliárd forint GDP-többletet eredményezne, ami a jelenlegi magyar GDP csaknem 10%-a.

- Az IKT ágazat a multiplikátor-hatásokat is figyelembe véve már ma is a foglalkoztatottak 17%-ának biztosít munkalehetőséget; a digitális gazdaságban foglalkoztatottak aránya – az egyéb ágazatokban digitális munkakörökben foglalkoztatottakat is figyelembe véve – ennél is magasabb, 20% feletti lehet;

- Az IKT feldolgozóipar a nemzetgazdaság második legnagyobb exportőre (az autóipar után): a teljes export 7,9 százalékát adta 2018-ban, ami hasonló teljesítmény, mint a mezőgazdaság és élelmiszeripar együttvéve; az IKT szolgáltató szektor a szolgáltatásexport 9 %-át adta 2018-ban.

- Az IKT szektor az elmúlt tíz évben átlagosan a nemzetgazdasági beruházások 3,5 %-át és a K+F ráfordítások közel 7 %-át adta;

- A 2023-ig elkészített szcenárió-elemzés szerint

- egy organikus, de technológiai áttörés nélküli pálya esetében az ágazat GVA-súlya 18% körül ingadozik az előrejelzési horizonton;

- az új technológiák (5G, IoT, MI, blockchain stb.) révén várható többlet teljesítményt számszerűsítő technológia-vezérelt növekedési pálya esetén a GVA csaknem megduplázódhat 2023-ig;

- a hazai IKT szektor súlya még egy recessziós szcenárió esetében is növekedhet, bizonyítva az IKT-szektor válságállóságát.

Az új technológia-vezérelt pálya

- Ahhoz, hogy a magyar gazdaság növekedése az új technológia-vezérelt pályán haladjon, a kormányzatnak minden lehetséges módon ösztönöznie és támogatnia szükséges a digitális ökoszisztéma fejlődését;

- A digitalizációval járó gazdasági és társadalmi előnyök kihasználásához – a Nemzeti Infokommunikációs Stratégiában (NIS) és a Digitális Jólét Programban (DJP) megfogalmazott célok következetes teljesítése mellett – legalább az alábbi területeken következetes kormányzati – szabályozási, közpolitikai és fejlesztéspolitikai – lépésekre van szükség:

- A vezetékes és mobil infrastruktúra lendületes fejlesztése (a készülő 5G Stratégiában és Gigabit Hungary Stratégiában foglaltak következetes megvalósításával);

- Digitális kompetenciák széles körű és tömeges fejlesztése, a digitális munkaerőhiány enyhítése (a már elfogadott Digitális Oktatási Stratégia és a Digitális Munkaerő Program következetes megvalósításával);

- A hazai mikro-, kis és középvállalkozások digitális felkészültségének növelése motivációs, képzési és támogatási programokkal, a digitalizáció versenyképességi hatásainak világossá tételével;

- A digitális gazdaság fejlesztése a hazai (IKT és egyéb) vállalkozások digitális fejlesztéseinek, innovációs és export-teljesítményének ösztönzésével és támogatásával (a Digitális Export Stratégia, a Digitális Startup Stratégia, a Fintech Stratégia és az ágazati digitalizációs stratégiák következetes megvalósításával);

- Az ügyfélbarát digitális közszolgáltatások folyamatos fejlesztése, különös hangsúlyt helyezve a könnyű használhatóságra és fejleszthetőségre.

- A megvalósítás során intenzív és folyamatos szakmai és társadalmi párbeszédre van szükség, melynek platformjai és fórumai már jórészt rendelkezésre állnak (pl. DJP Fórumok, 5G Koalíció, MI Koalíció, IPAR4.0 Platform, stb.);

- A fentiek megvalósulása nemcsak az új, technológia-vezérelt fejlődési pályával járó makrogazdasági és versenyképességi előnyök elérését tenné lehetővé, hanem jelentősen csökkentené az EU digitális gazdaság és társadalom index (DESI) szinte valamennyi dimenziójára kiterjedő magyar lemaradást.

A tanulmány összefoglalása

Előzmények

- A digitális transzformáció az egyes nemzetgazdasági ágazatok belső folyamatait, működését és esetenként üzleti modelljeit is jelentős mértékben átalakítja, és egyre több ágazat és vállalkozás épít ki saját belső digitális képességeket és szervezeti egységeket – ezért a digitális gazdaság nemzetgazdasági súlyának és jelentőségének meghatározására önmagában a szűken vett IKT szektor elemzése egyre kevésbé alkalmas.

- Ezt felismerve a digitális gazdaság körébe sorolható termékek, szolgáltatások és jelenségek (pl. robotizáció, automatizáció, Big Data és Mesterséges Intelligencia alkalmazása, stb.) pontos számbavételére a kutatók számos kísérletet tettek már korábban is, ám – éppen a terület szerteágazó volta miatt – már a lehatárolás kérdésénél ellentmondásokba ütköztek.

- A TEÁOR szerinti besorolás legfőbb problémája, hogy a főtevékenység alapján történik, így a vállalat teljes tevékenysége egy kód alá kerül, azaz a vállalkozáson belül létrejött digitális munkaköröket is a főtevékenységnél veszi számításba, még akkor is, ha a cég költség- vagy bevételi struktúrájában már a digitális tevékenység a meghatározó. Ezt a problémát a hivatalos statisztikai adatgyűjtés keretei között – annak megváltoztatása nélkül – nem lehet kezelni.

- A jelzett torzító hatások miatt a meglévő statisztikai adatokkal leírható IKT szektor gazdaság súlyának méréséből kiinduló módszertanok is jelentősen alulbecsülik a teljes digitális gazdaság nemzetgazdasági súlyát, azaz a hagyományos statisztikai közelítésen alapuló szemlélet nem alkalmas a rendkívül összetett és szinte valamennyi ágazatot érintő digitális gazdaság teljes körű leírására, és gazdasági hatásainak számszerűsítésére.

- Ugyanakkor mind a szakpolitikai döntéshozók, mind a digitalizációban érintett ágazatok részéről reális igény a digitális gazdaság fejlődésének nyomon követése, nemzetgazdasági súlyának meghatározása.

- A jelen dokumentumban – az IVSZ által felkért makroközgazdász szakértők közreműködésével – erre teszünk kísérletet, felhasználva és friss adatokkal kiegészítve a Századvég Gazdaságkutató Zrt. által az IKT ágazat nemzetgazdasági súlyának kiszámítására az IVSZ megbízásából néhány évvel ezelőtt kidolgozott módszertant.

A kutatási eredmények összefoglalása

- A kutatás legfőbb tanulsága, hogy miközben a digitális gazdaság terjedelme egyre jobban túlnő az IKT szektoron, a statisztikai számbavétel továbbra is ágazati szemléletű, ezért – jobb mérőeszköz híján – az IKT ágazat (IKT feldolgozóipar és IKT szolgáltatások) teljesítményével, illetve az általa kifejtett multiplikátor hatások számszerűsítésével igyekszünk becslést adni a digitalizáció nemzetgazdasági súlyára vonatkozóan.

- A kiindulási helyzet rögzítéséhez első lépésben mindenképpen szükséges volt egy, a korábbi felmérésekkel összevethető, azokat kiegészítő adatgyűjtés, kutatás készítése.

- Első lépésként ezért az IKT ágazat súlyának mérésére korábban használt hagyományos módszertannal és közelítéssel számítottuk ki az IKT körébe sorolt termelő tevékenységek és szolgáltatások közvetlen és közvetett nemzetgazdasági hozzájárulását.

Hozzájárulás a bruttó hozzáadott értékhez (GVA)

- Egy hagyományos iparág gazdasági súlya elsősorban a bruttó hozzáadott értéken (gross value added, GVA) keresztül mérhető, amely az adott időszakban megtermelt, (belföldön és külföldön) értékesített áruk és szolgáltatások közvetlen anyagjellegű költségein felüli többlet.

- Az IKT szektor 2018-ban az Európai Unióban mintegy 720 milliárd euró bruttó hozzáadott értéket állított elő; az ágazatban foglalkoztatottak száma több mint 6 millió fő volt, az egyes tagállamokban a beruházások 3-10 százalékát adta, és még magasabb (átlagosan 10-15 százalék körüli) volt a hozzájárulása a térség vállalatainak K+F kiadásaihoz.

- Magyarország az IKT szektor GVA-ból való részesedését tekintve az unió átlaga körül helyezkedik el, míg az ágazatban foglalkoztatottak arányát tekintve az unió élmezőnyébe tartozik, messze kiemelkedve a régiós versenytársak közül; a hazai IKT ágazat az exporthoz való hozzájárulás és a beruházások terén is kiemelkedő súlyt képvisel, a kutatás-fejlesztési tevékenység mértéke ugyanakkor elmarad a szomszédos országoktól és az uniós átlagtól.

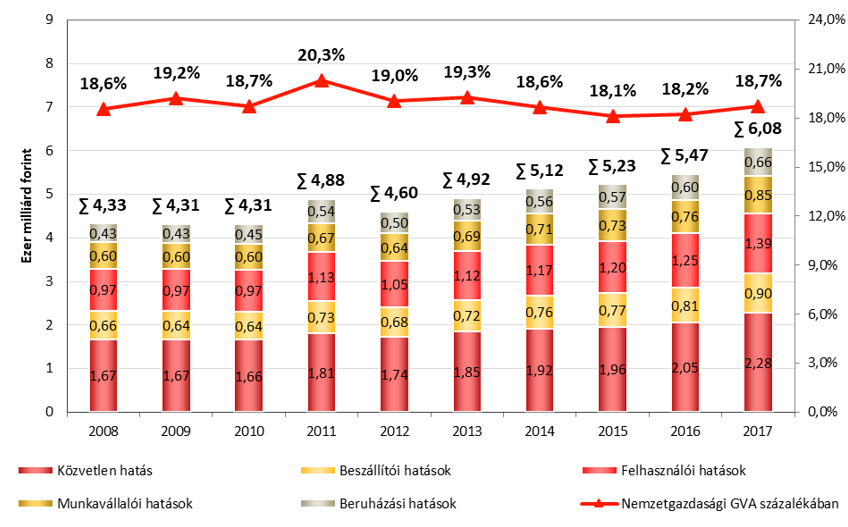

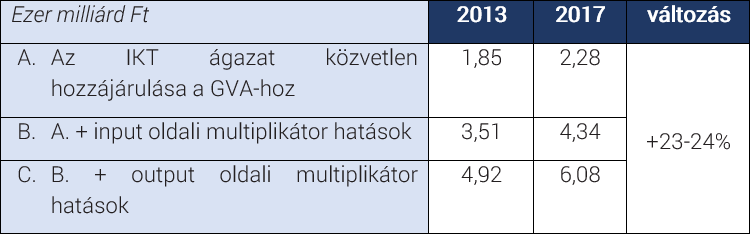

- A hagyományos (kizárólag a szűken vett IKT szektorra fókuszáló) számbavételi módszerrel a hazai IKT ágazat közvetlen GVA-termelése 2017-ben 2280 milliárd forint volt, ami a teljes nemzetgazdasági GVA mintegy 7,0 százalékának felel meg. Az input oldali multiplikátor hatásokat (közvetett hatás az IKT szektor beszállítói révén és az indukált hatás az IKT alkalmazottak fogyasztása, belföldi költései révén) is figyelembe véve a szektor összesen mintegy 4340 milliárd forint bruttó hozzáadott érték létrejöttében játszott szerepet, ami a teljes nemzetgazdasági GVA 13,4 százaléka.

- Az output oldali multiplikátor-hatással (beruházási hatás és felhasználói hatás az IKT szektor megrendelői oldalán) is számoló új számbavételi módszerrel az IKT szektor közvetlenül, illetve a közvetett és indukált hatásokat is figyelembe véve összesen évi 4310–6080 milliárd forint GVA létrejöttéhez járult hozzá a magyar gazdaságban az utóbbi 10 évben, ami a teljes nemzetgazdasági GVA 18,1–20,3 százalékát

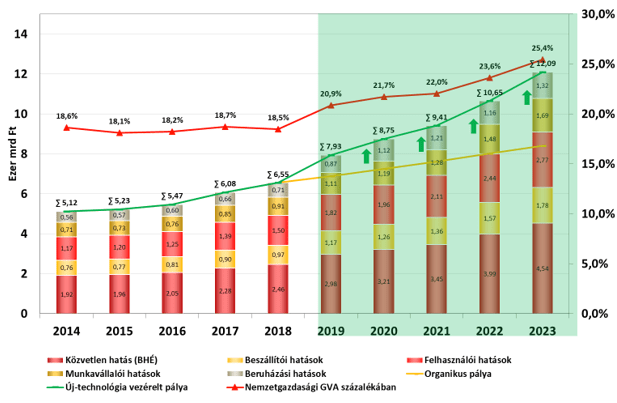

Az IKT szektor új módszertannal számított hozzájárulása a nemzetgazdasági GVA-hoz

Forrás: KSH, saját számítás

- Valamennyi számbavételi mód esetében elmondható, hogy az utóbbi 5 évben nominális értelemben 23-24 százalékkal nőtt az ágazat által megtermelt GVA. Mivel a magyar nemzetgazdaság is lendületesen bővült, az IKT-ágazat teljes GVA-hoz való hozzájárulása látszólag nem emelkedett, ugyanakkor a digitális gazdaság további, statisztikai módszerekkel nem mérhető dimenziói (pl. az egyes ágazatok vagy az államigazgatás belső digitalizációja) jelentős mértékben erősödtek.

- A GVA és a bruttó hazai össztermék (Gross Domestic Product, GDP) közötti különbség abban rejlik, hogy a GDP tartalmazza a termékekhez és szolgáltatásokhoz kapcsolódó (indirekt) adók és támogatások egyenlegét is, ami nagyságrendileg 15%-át teszi ki a GDP-nek (85%-ot pedig az ágazatokban mért GVA alkot).

- Mivel az egyes ágazatokra bontva nem érhető el nyilvános adat a GDP-re vonatkozóan, így egy ágazat súlyának vizsgálata során csak a GVA-ra tudunk támaszkodni. Ez a megközelítés azonban véleményünk szerint alulbecsüli az IKT szektor tényleges, GDP-hez viszonyított súlyát, mivel az ágazatban bevezetett szektoriális és különadók miatt az ágazathoz kapcsolódó indirekt fogyasztásiadó-befizetések feltehetőleg meghaladják a nemzetgazdasági átlagot, ezért kijelenthető, hogy az IKT szektor magasabb arányban járul hozzá a GDP-hez, mint a GVA-hoz.

- A gazdaságban az elmúlt években bekövetkezett változások nyomán megállapítható, hogy a digitális gazdaság jóval bővebb az IKT szektornál (bármely fent számított multiplikátor hatást is vesszük figyelembe), ráadásul a két halmaz közötti különbség növekedett.

- Az IKT szektorról így alkotott kép tehát elkerülhetetlenül csak egy részét tartalmazza a digitális gazdaságnak, hiszen nem terjed ki a nem IKT cégek (pl. autógyárak, feldolgozóipari üzemek, pénzügyi szolgáltatók, online kereskedelemmel foglalkozó vállalkozások, IT-tanácsadók, SSC[2]-k stb.) saját – folyamatosan bővülő volumenű – digitális fejlesztéseire.

- Konzervatív becslésünk szerint ezeket a tényezőket is figyelembe véve (és az input-output indikátort az esetükben is alkalmazva) a közeljövőben a digitális gazdaság hazai GDP-hozzájárulása meghaladhatja a 25 százalékot, és előrejelzésünk szerint 2023-ra a jelenlegi mérési módszertant és multiplikátort használva is eléri ezt a szintet – amennyiben a kormányzat következetesen megteremti egy új, technológia-vezérelt növekedési pálya feltételeit (erről részletesen az „Előrejelzés” alfejezetben írunk.).

- A digitális gazdaság és az IKT-szektor közötti különbség mérésére jelenleg még nincsenek egzakt módszerek, de egyes ágazatokon belül bekövetkezett digitalizáció jól mutatja az arányokat és irányokat:

Autógyártás: 2016-ban már meghaladta a 20 milliárd dollárt az autókba beépített chip-ek értéke/piaca, és 2025-ig évi 10%-os bővülés várható, ami a chip-ek beépítéséhez, programozásához szükséges járműgyártási IKT képességek arányos növekedését is feltételezi;

A mezőgazdaságban hasznosított IKT eszközök és szolgáltatások terén szintén évi 10% fölötti bővülést várnak 2025-ig az elemzők, és ennek növekvő része TEÁOR szinten internalizáltan a mezőgazdaságban jelenik meg;

A kiskereskedelem terén az online forgalom jelentősen bővül, világszinten 10% fölötti ütemben, de 2018-ban Magyarországon még ezt a szintet is meghaladta a növekmény. Az eNet Kft. adatai alapján a hazai online kiskereskedelmi forgalom 2018-ban nettó 425 milliárd forint volt, ami ötszörös növekedést jelent 5 év alatt, és már csaknem a huszadát adja a teljes magyar kiskereskedelmi forgalomnak. Az online kereskedelem mögötti IT-fejlesztések jelentős részben a kiskereskedelemnél jelennek meg TEÁOR szinten.

A pénzügyi szektorban, a közlekedésben, a logisztikában, az energetikában vagy az építőiparban hasonló mértékű digitális transzformáció zajlik, és a nemzetközi kutatások azt jelzik, hogy – nem utolsó sorban a digitális munkaerőhiány miatt – az érintett vállalkozások egyre nagyobb arányban „insourcing” formájában (azaz saját alkalmazottakkal) végzik a digitális fejlesztéseket, ami tovább növeli a digitális gazdaság látenciáját.

Foglalkoztatási hatás

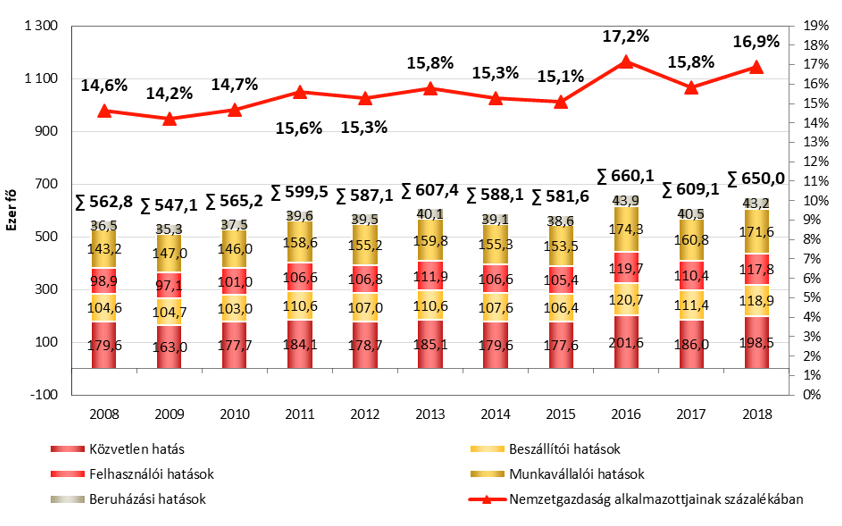

- Minden számbavételi mód esetében 5 év alatt mintegy 7 százalékkal emelkedett az IKT szektorban, illetve az ágazat multiplikátor hatását figyelembe véve a nemzetgazdaságban foglalkoztatottak száma.

- A hagyományos módszertannal számolva 2018-ban közvetlenül Magyarországon mintegy 199 ezer embernek biztosított munkát az IKT szektor, ami a nemzetgazdaságban foglalkoztatottak 4,4 százalékát tette ki, vagyis csaknem minden huszadik munkavállaló ebben a szektorban dolgozott. Az ágazat a magyar átlag feletti kereseti lehetőséget biztosít munkavállalóinak az IKT feldolgozóiparban és az IKT szolgáltató szektorban egyaránt.

- Az új módszertannal számítva a digitális gazdaság az elmúlt években átlagosan 547–660 ezer álláshely létrejöttéhez vagy megtartásához járult hozzá. Ez azt jelenti, hogy a digitális gazdaság összességben a magyar alkalmazottak 14-17 százalékának biztosított munkalehetőséget valamilyen módon.

Az IKT szektor új módszertannal számított foglalkoztatási hatása

Forrás: KSH, számítás

- Ahogy a GVA esetében, itt is kijelenthetjük, hogy még az új módszertannal kalkulált 14-17 százalékos foglalkoztatási arány sem tartalmazza teljes körűen az egyéb ágazatokban digitális munkakörökben dolgozókat, és az ő foglalkoztatásukhoz kötődő multiplikátor hatást.

- Becslésünk szerint az IKT szektorban foglalkoztatottakon felül a más ágazatokban digitális munkakört betöltőkre is kiterjedő teljes digitális gazdaság ma már nemzetgazdasági szinten a foglalkoztatottak legalább 20%-ának biztosít munkalehetőséget.

- Az egyes ágazatok belső digitalizáltságáról írtakon felül ezt támasztja alá az is, hogy a Eurostat adatai alapján 2012-től 2018-ig 3-ról 7%-ra nőtt azoknak a 10 főnél nagyobb magyar vállalkozásoknak az aránya, amelyek nehézségekkel küzdenek a digitális munkakörök betöltése terén.

Export, beruházás, K+F

- Az IKT feldolgozóipar az autóipar után a nemzetgazdaság második legnagyobb exportőrének tekinthető: 2657 milliárd forint értékű exportjával a teljes árukivitel 7,9 százalékát adta 2018-ban, ami hasonló teljesítmény, mint a hazai mezőgazdaság és élelmiszeripar együttesen. Az IKT szolgáltató szektor is jelentős szereplőnek tekinthető az ország szolgáltatás-külkereskedelmében, mivel az ágazat a szolgáltatások kivitelének mintegy 9 százalékát adta 2018-ban.

- Az IKT szektor fontos szerepet játszik a beruházások területén is: az IKT szolgáltatás ágazat 2008 és 2018 között összesen több mint 2000 milliárd forintot fordított beruházásokra, amivel átlagosan a nemzetgazdasági beruházások 3,5 százalékát A részesedés az adózási környezet kedvezőtlen változásai (a 2012-es távközlési adó és a 2013-as közműadó bevezetése) miatt érezhetően csökkent, de az 5G hálózat várható kiépülésével érdemi emelkedés várható 2021-ig.

- A teljes IKT szektor a magyar K+F ráfordítások közel 7 százalékát adta 2016-ban; az IKT feldolgozóipar nemzetgazdasági súlya kisebb, míg az IKT szolgáltatások súlya nagyobb, mint a magyarországi bruttó hozzáadott értékből való részesedésük; a teljes IKT ágazat K+F tevékenysége a nemzetgazdasági ráfordítások arányában csökkenő tendenciát mutatott 2014-2016-ig, de a következő években az IKT szolgáltatások emelkedő részesedése várakozásaink szerint ellensúlyozza az IKT feldolgozóipar jelentőségének csökkenését.

Előrejelzés

- A korábban kidolgozott módszertant alkalmazva időben és térben összehasonlítható eredményekkel tudtuk frissíteni a korábbi adatokat, így a kutatás eredményei alkalmasak a szektor teljesítményének nyomon követésére. Fontos ugyanakkor megjegyezni, hogy a digitális fejlesztések növekvő interiorizálása (azaz cégen belülre telepítése) csökkenti a kutatás – és ennek megfelelően az előrejelzés – pontosságát, hiszen a módszertan a más TEÁOR alá tartozó ágazatokban (járműipar, egyéb feldolgozó ipar, szolgáltató szektorok, stb.) zajló digitális fejlesztésekkel nem képes számolni.

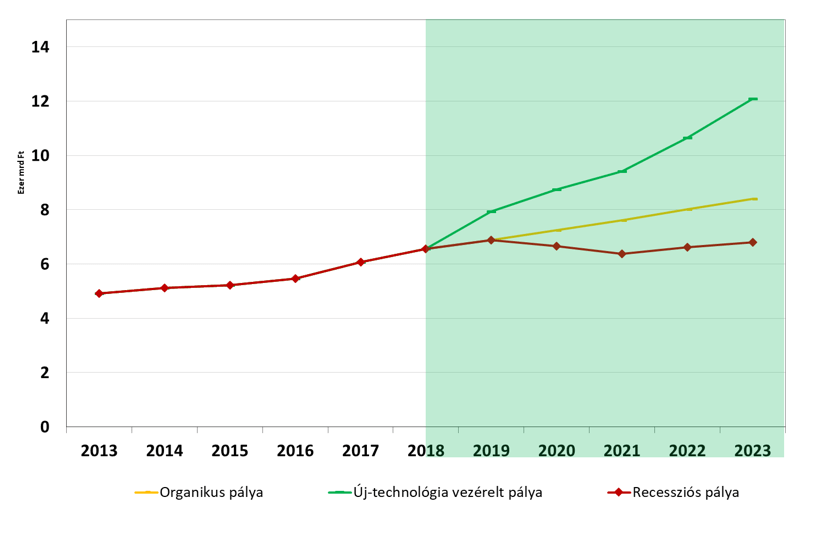

- Mivel hasonló komplexitású és megalapozottságú más módszer jelenleg nem áll rendelkezésre, a korábbi kutatás eredményeit nemcsak az idősoros adatok lineáris kivetítésével képeztük le az előrejelzésben, hanem 3 eltérő jövőbeli szcenáriót elemeztünk.

- A szcenárió-elemzés alapját az MKB makroelemzői által fejlesztett nominális GDP előrejelzési pálya szolgáltatja. A GDP pályához a historikus IKT adatok alapján számoltunk egy lineáris összefüggést, hogy meghatározzuk egy organikus, de technológia áttörés nélküli pálya várható eredményét a szektor GVA-súlyának előrejelzésében. E pálya mentén a szektor GVA-súlya 18% körül ingadozik az előrejelzési horizonton.

- Az új technológiák (5G, IoT, MI, blockchain stb.) révén várható többlet teljesítményt egy másik forgatókönyvben számszerűsítettük. Amennyiben a kormányzat elősegíti egy technológia-vezérelt növekedési pálya megvalósulását, és az e technológiák elterjedéséhez szükséges beruházások megvalósulnak, akkor számításaink szerint az ágazat GVA-hoz mért súlya az organikus pályához képest közel 8 százalékponttal magasabb lehet az előrejelzési időhorizont végére, és meghaladhatja a 25%-ot.

Új technológia-vezérelt pálya

- A technológia-vezérelt forgatókönyv érvényesülése esetén a közvetlenült mért GVA és a multiplikátorokkal számított érték is csaknem megduplázódhat 2023-ig; az alábbi ábrából jól látható, hogy a technológia-vezérelt pálya 2023-ra éves szinten csaknem 4 ezer milliárd forint GDP-többletet eredményezne, ami – az újraelosztás jelenlegi mértéke mellett – 1800 milliárd Ft feletti éves adóbevétel többletet jelentene az organikus pályához képest:

A 3 szcenárió összevetése

- Ahhoz, hogy a magyar gazdaság növekedése az új technológia-vezérelt pályán haladjon, a kormányzatnak minden lehetséges módon ösztönöznie és támogatnia szükséges a digitális ökoszisztéma fejlődését.

- A digitalizációval járó gazdasági és társadalmi előnyök kihasználásához – a Nemzeti Infokommunikációs Stratégiában (NIS) és a Digitális Jólét Programban (DJP) megfogalmazott célok következetes teljesítése mellett – legalább az alábbi területeken következetes kormányzati – szabályozási, közpolitikai és fejlesztéspolitikai – lépésekre van szükség:

- a vezetékes és mobil infrastruktúra lendületes fejlesztése (a készülő 5G Stratégiában és Gigabit Hungary Stratégiában foglaltak következetes megvalósításával);

- digitális kompetenciák széles körű és tömeges fejlesztése, a digitális munkaerőhiány enyhítése (a már elfogadott Digitális Oktatási Stratégia és a Digitális Munkaerő Program következetes megvalósításával);

- a hazai mikro-, kis és középvállalkozások digitális felkészültségének növelése motivációs, képzési és támogatási programokkal, a digitalizáció versenyképességi hatásainak világossá tételével;

- a digitális gazdaság fejlesztése a hazai (IKT és egyéb) vállalkozások digitális fejlesztéseinek, innovációs és export-teljesítményének ösztönzésével és támogatásával (a Digitális Export Stratégia, a Digitális Startup Stratégia, a Fintech Stratégia és az ágazati digitalizációs stratégiák következetes megvalósításával);

- az ügyfélbarát digitális közszolgáltatások folyamatos fejlesztése, különös hangsúlyt helyezve a könnyű használhatóságra és fejleszthetőségre.

- a fentiek megvalósítása során intenzív és folyamatos szakmai és társadalmi párbeszédre van szükség, melynek platformjai és fórumai már jórészt rendelkezésre állnak (pl. DJP Fórumok, 5G Koalíció, MI Koalíció, IPAR4.0 Platform, stb.)

- A fentiek megvalósulása nemcsak az új, technológia-vezérelt fejlődési pályával járó makrogazdasági és versenyképességi előnyök elérését tenné lehetővé, hanem jelentősen csökkentené az EU digitális gazdaság és társadalom index (DESI) szinte valamennyi dimenziójára kiterjedő magyar lemaradást

- A hazai IKT szektor súlya még abban az esetben is növekedhet, ha egy recessziós szcenáriót tételezünk fel, bizonyítva, hogy robosztus az ágazat outputja iránti belföldi és exportkereslet, elsősorban a szolgáltatások bővülése és az új technológiák révén – a 18% körüli GVA-súly mellett nominálisan természetesen e pálya elmarad az organikus pályától. A múltbeli adatok vizsgálata és a várakozásaink szerint tehát a szektor ellenállóbb a válságoknak, mint az ágazatok többsége.

A módszertan értékelése

- Az IKT szektor GVA-hozzájárulásának és foglalkoztatási súlyának mérésére kidolgozott módszertan újbóli alkalmazása során az is világossá vált, hogy a digitális transzformáció nyomán immár nem a szorosan vett IKT szektor, hanem sokkal inkább a digitális gazdaság súlyának mérésére volna célszerű új módszertant kidolgozni.

- Az Ágazati Kapcsolatok Mérlege (ÁKM) statisztika 2015-ös frissítése nem okozott érdemi változást a többi ágazathoz mért kapcsolatokban, ugyanakkor ez nem jelenti azt, hogy a 2020-as frissítésnél ez ne következhetne be, ami a módszertan visszamérését és a multiplikátorok újrakalibrálását is maga után vonhatja később, de jelenleg ezt nem láttuk indokoltnak.

- A TEÁOR-alapú statisztikai számbavételi rendszer alapvető újragondolása nélkül továbbra is a Századvég által kidolgozott, az IKT közvetlen teljesítményét az input/output multiplikátorral kiegészítő módszertant tartjuk a digitális gazdaság nemzetgazdasági súlyának mérésére leginkább alkalmas módszernek; a módszertan alkalmas a közvetett gazdasági hatások mérhetővé tételére, eleget tesz az összehasonlíthatóságra és univerzalitásra vonatkozó elvárásoknak (a mutató többi gazdasági ágazatra, illetve bármely nemzetgazdaságra kiszámítható), és a számításhoz, frissítéshez szükséges adatok rendelkezésre állnak Magyarországon.

- A módszertan legnagyobb előnye, hogy széles körben fedi le a közvetett hatásokat, miközben kiszámításához nincs szükség többlet adatra a korábbiakhoz képest, ami a többi módszertan alkalmazhatóságának legnagyobb korlátját jelentette volna. További előnye, hogy ezzel a módszerrel más ágazatok súlya is felmérhető.

- A módszertan (ÁKM alapú input-output multiplikátor) nemcsak azokat a tovagyűrűző hatásokat veszi figyelembe, amelyek az értéklánc korábbi szakaszán jelentkeznek, hanem azokat is, amelyek annak köszönhetően jönnek létre, hogy az IKT által előállított termékeket és szolgáltatásokat más ágazatok vállalatai felhasználják.

- A módszertan összesen négyféle tovagyűrűző hatást integrál egyetlen mutatóba:

- beszállítói hatás: az IKT szektor más ágazatok kibocsátását használja fel inputként;

- munkavállalói hatás: az IKT szektor munkavállalóinak fogyasztásra fordított keresete (amely jóval a nemzetgazdasági átlag feletti);

- felhasználói hatás: az IKT által előállított termékeket és szolgáltatásokat inputként felhasználó más ágazatbeli vállalkozásoknál jelentkező tovagyűrűző hatások (itt az IKT kompetenciák belső felépülése más TEÁOR alá tartozó szektorokban látszólag csökkenti az IKT szektor mérhető teljesítményét);

- beruházási hatás: azokat a tovagyűrűző hatásokat jelenti, amelyek az IKT kibocsátás beruházásként, azaz tartós eszközként való felhasználásából származnak.

- Az ÁKM alapú módszertan legnagyobb hiányossága a dinamikusság hiánya: az alapjául szolgáló szimmetrikus ÁKM mátrix csak 5 évente frissül. A 2015-ös verziót összevetettük a multiplikátor számításához korábban használt 2010-es kiadással, és az alábbi minimális változásokat tapasztaltuk az IKT ágazat többi ágazathoz mért kapcsolataiban: egyre jobban beágyazott az IKT-ágazat a nemzetközi és a hazai munkamegosztásba, az IKT szolgáltatások szegmensben pedig csökkentek a súlyok a hazai IKT gyártók felé és nőttek valamelyest a hazai autógyártás felé, illetve a Filmgyártás önmagával vett metszetében lévő súlya csökkent). Egyéb általános, és jelentős súlyeltolódást nem tapasztaltunk, így önmagában az AKM változás miatt nem tartjuk indokoltnak a modell és multiplikátor újra kalibrálását, csupán figyelembe vesszük a szcenárióknál, hogy egyre nagyobb az autóipar súlya.

- A módszertan fontos – de a statisztikai számbavételi rendszerek megváltoztatása nélkül csak nagy költséggel és korlátosan orvosolható – hiányossága, hogy az egyre több ágazatot elérő digitalizáció miatt növekvő mértékben alulméri a digitális gazdaság tényleges súlyát (IKT kompetenciák, digitális munkakörök internalizálódása más ágazatokban).

- A módszertan emellett nem számol a pénzben nem mérhető gazdasági hasznokkal sem (pl. felszabaduló idő), ezért nagy valószínűséggel ebből a szempontból is alulbecsüli a digitális gazdaság súlyát.

- Összefoglalva: az ÁKM-alapú, input és output oldali hatásokat figyelembe vevő multiplikátor a hagyományos módszertan továbbfejlesztésének tekinthető; az ágazat kibocsátás oldali közvetett hatásait is figyelembe veszi, azaz számol azzal is, hogy az IKT ágazat kibocsátását más termékek és szolgáltatások előállításához használják fel a termelési lánc későbbi szakaszában, ugyanakkor azt nem képes kezelni, hogy egyes szektorok, vállalatok az IKT képességeket még jobban internalizálják, amitől sok szektorban növekszik a digitális munkakörök száma, így a digitális gazdaság súlya még nagyobb, mint ahogy az ÁKM alapú módszertannal becsülni tudjuk.

Továbblépési lehetőségek

- A módszertan alkalmazásával nyerhető adatok megbízhatóságát természetesen növelné, ha a TEÁOR alapú számbavételi rendszer a jelenleginél szofisztikáltabb módon adna számot egy-egy gazdasági társaság tevékenységeinek ágazati besorolásáról. Ehhez arra volna szükség, hogy a KSH és/vagy a NAV felé történő adatszolgáltatás analitikája a jelenleginél mélyebb legyen, de ebben az esetben már nem lenne biztosított a nemzetközi összehasonlíthatóság, amíg minden ország statisztikai hivatala nem hajt végre hasonló fejlesztést.

- A módszertan finomhangolása, illetve bővítése körében elképzelhetőnek tartjuk a multiplikátor dinamikussá tételét, esetleg ötvözését egy strukturált ökonometriai modellel, amely előrejelzési célra is jobban használható. További lehetőség priorizált mintavételi eljárás (ágazati szinten a top 5 szereplő), vagy az IKT intenzív egyéb ágazatok vezető vállalatainak bevonásával a vállalatok házon belüli IKT-tevékenységének és a dolgozók munkaidő-mérlegének felvételével felmérni a „lehetővé tett GDP” mutatószámát.

- Az elemzés során világossá vált, hogy a módszertant érdemes lehet nemzetközi szintre kiterjeszteni, olyan EU-s országok esetében, ahol elérhető egy legalább a hazaihoz hasonló méretű, szimmetrikus ÁKM mátrix. A nemzetközi kiterjesztés azért lenne értékes a hazai döntéshozók számára is, mert az Eurostat és egyéb, már jelenleg is elérhető összehasonlító adatok alapján nyilvánvaló, hogy az általános versenyképességre jelentős hatása van az IKT szektornak, de ezt a hatást multiplikátor szinten nem tudjuk még összevetni a hazai adatokból számolt értékekkel, arányokkal.

- További kiterjesztési lehetőség az új (5G, IoT, MI, blockchain stb.) technológiák egyes hazai ágazatokban várt gazdasági hatásának számszerűsítésére vonatkozik, amely különösen nagy értéket hordozna a hazai agrár, járműipari, közúti/logisztikai és egészségügyi döntéshozók számára, valamint ezen iparágak fogyasztóinak is a magasabb értékű, jobb ügyfélélményt biztosító termékek és szolgáltatások révén.

- Az ágazati kapcsolatok mérlegére és az input/output multiplikátorokra építő top-down megközelítést jól egészítené ki egy olyan bottom-up módszer, amely az egyes ágazatok digitalizáltságára vonatkozó mérőszámokkal közelítené a digitális gazdaság kiterjedését. Annak érdekében, hogy mérhetővé tegyük az egyes ágazatok digitális felkészültségét, a jelen módszertanból le lehetne vezetni egy, az ágazatok (és akár az ágazati szereplők) digitalizáltságának és digitális felkészültségének mérésére alkalmas rendszert:

- ágazati szintű digitális felkészültség és digitális versenyképesség értékelésére alkalmas módszertan és útmutató kidolgozása (ágazati digitális mérőrendszer);

- az egyes ágazati szereplők, vállalkozások digitális felkészültségének és érettségének mérésére és benchmark alapú minősítésére alkalmas mérési rendszer és útmutató kidolgozása (vállalati digitális érettség mérőrendszere).

[1] a teljes digitális gazdaság pontos nemzetgazdasági súlyát a jelenlegi statisztikai számbavételi módszerekkel csak becsülni lehet; a becslés alapja – jobb mérőeszköz híján – az IKT szektor multiplikátor hatásokkal számított 20%-os súlya a nemzetgazdasági szintű GVA-hoz viszonyítva, amelyet az IVSZ által felkért makrogazdasági szakértők számítottak ki a Századvég makroelemzői által korábban kidolgozott módszertan felhasználásával.

[2] Shared Service Center